- Nordic Under Radar

- Posts

- Westpay AB

This post is bilingual:

Scroll down or click here for the Swedish version [SWE]

From survival to turnaround: the Westpay story

Imagine it is 2023. You are sitting in the boardroom of a Swedish fintech company, and the numbers on the screen are deep red. Half of the share capital has been consumed, the risk of a formal capital impairment process is real, and the market has largely lost confidence.

This was the reality for Westpay.

To many, the company looked like just another payment terminal provider in a market dominated by global incumbents. But beneath the surface, a more fundamental shift was taking place. Westpay began moving away from one-off hardware sales toward a SaaS-based model – Payment-as-a-Service – built around recurring revenues and independence from banks.

The turning point came in 2024 when Dahlgren Capital entered as the new principal shareholder, providing capital and a mandate to professionalize and scale the business. What followed was a clear turnaround: losses of SEK 27 million were replaced by positive results during 2025.

Today, Westpay is no longer the company the market once dismissed. The revenue mix is increasingly recurring, the balance sheet is stronger, and the company has carved out a niche by offering something still rare in payments, a genuine choice through a multi-acquirer solution.

Whether this marks the start of a sustainable growth journey or a temporary recovery will depend on execution. In this analysis, we examine Westpay AB as a turnaround case where much has improved, but where scalability and competitive pressure now define the next phase.

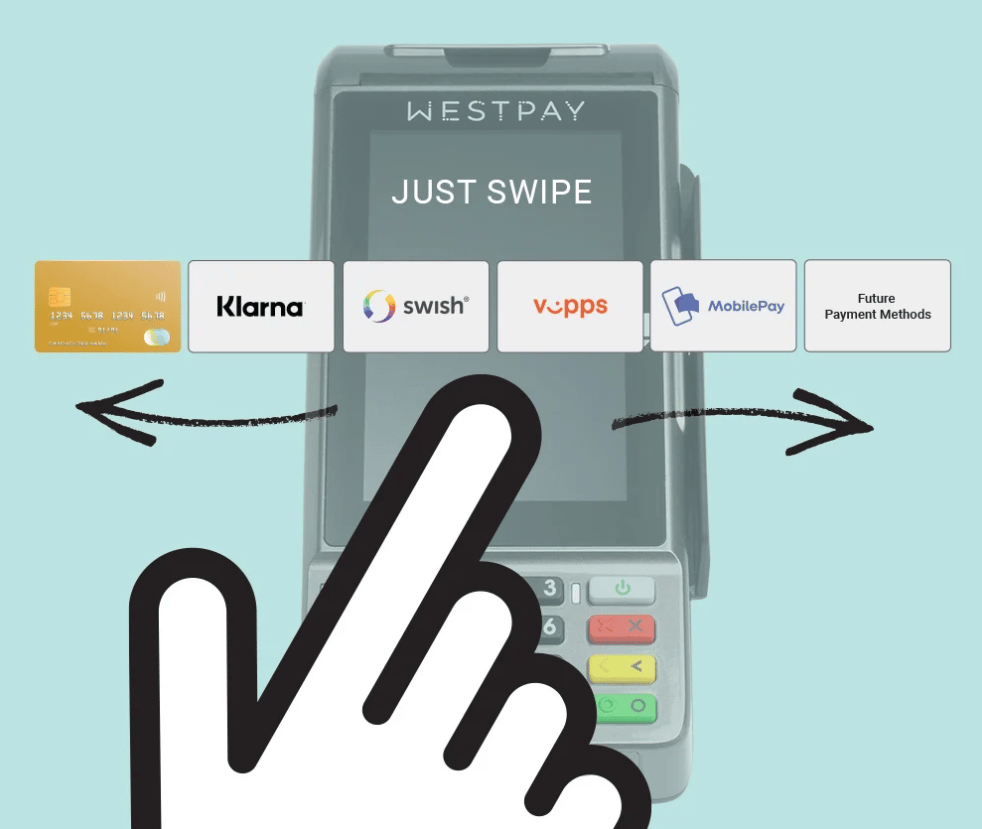

Swipe2Pay — Imagine a terminal where your customers can swipe between different payment methods. Card, Swish, Klarna is just a few examples of methods they can choose from. | Built around an acquirer-agnostic payments platform, Westpay enables merchants to choose, combine and switch acquiring banks freely. A flexible, SaaS-based payment infrastructure designed for reliability, independence and long-term scalability. |

📌 Key Highlights from the Analysis

Clear turnaround momentum

After several years of losses, Westpay has returned to profitability during 2025, with positive EBIT and net results. The company has exited survival mode and entered a phase focused on execution and scalable growth.

Recurring revenue-driven business model: Around 70% of revenues are now recurring, with ARR of approximately SEK 50m, providing improved visibility and operating leverage.

Differentiated positioning in payments: Westpay’s acquirer-agnostic, multi-acquirer platform offers flexibility and resilience that few competitors provide, particularly valued by mid-sized Nordic merchants.

Strengthened financial position: Capital injections, refinancing and improved cash generation have lifted the equity ratio to ~33% and reduced near-term financing risk.

Underappreciated SaaS optionality: Despite the shift toward a SaaS-heavy model, the market continues to value Westpay conservatively, leaving room for potential multiple expansion if execution continues.

🔍 What Makes Westpay Interesting?

Structural shift toward SaaS: Westpay has transitioned from a hardware-heavy model to a recurring, SaaS-driven business, with ~70% of revenues now recurring, improving visibility and scalability.

Clear turnaround execution: After years of losses, the company has returned to positive EBIT and net profit, indicating that the strategic reset is translating into financial results.

Differentiated multi-acquirer model: The acquirer-agnostic platform allows merchants to choose and combine banks, offering flexibility and resilience that few competitors provide.

Positioned in a niche underserved by giants: Westpay targets mid-sized Nordic merchants that value independence and customization, a segment often overlooked by global incumbents.

⚠️ Risks to Watch

Intense competitive pressure: The payments market is crowded, with global players able to compete aggressively on price, scale and bundled offerings.

Execution and scalability risk: Continued success depends on Westpay’s ability to scale sales, partners and technology with limited resources.

Fragile profitability: Earnings remain close to break-even and have not yet been proven across a full economic cycle.

Partner dependency: Growth relies partly on key partners; loss of a major POS or acquiring partner could materially impact momentum.

💡 Takeaway

Westpay is not a low-risk, defensive fintech investment. It is better viewed as a turnaround-driven payments technology company operating in a highly competitive and mature market.

The upside lies in continued execution: scaling its SaaS-based, recurring revenue model, defending its multi-acquirer differentiation, and gradually expanding margins as volume grows. If successful, today’s valuation leaves room for meaningful upside. At the same time, the risks remain tangible, particularly around competition, execution and scalability.

This is a case suited for investors with high risk tolerance, a long-term perspective, and a willingness to back operational progress rather than hype.

📄 Download full PDF analysis:

Westpay AB – An overlooked fintech with turnaround potential

|

—

Ivar Frostmark

Nordic Under Radar

På Svenska

Westpay AB – Missförstådd fintech med potential att överraska

Från överlevnad till turnaround: berättelsen om Westpay

Föreställ dig att året är 2023. Du sitter i styrelserummet hos ett svenskt fintechbolag och siffrorna på skärmen lyser rött. Halva aktiekapitalet är förbrukat, risken för en kontrollbalansprocess är reell och marknaden har till stor del tappat förtroendet.

Detta var verkligheten för Westpay.

För många framstod bolaget som ännu en leverantör av betalterminaler i en bransch dominerad av globala jättar. Men under ytan pågick en mer grundläggande förändring. Westpay började steg för steg lämna engångsbaserad hårdvaruförsäljning och ställa om mot en SaaS-baserad modell – Payment-as-a-Service – byggd kring återkommande intäkter och oberoende från banker.

Vändpunkten kom 2024 när Dahlgren Capital klev in som ny huvudägare, med både kapital och ett tydligt mandat att professionalisera och skala verksamheten. Det som följde var en tydlig turnaround: förluster på 27 MSEK ersattes av positiva resultat under 2025.

Idag är Westpay inte längre bolaget som marknaden en gång räknade bort. Intäktsmixen domineras allt mer av återkommande SaaS-intäkter, balansräkningen är stärkt och bolaget har hittat en nisch genom att erbjuda något som fortfarande är ovanligt i betalvärlden, dvs verklig valfrihet via en multi-acquirer-lösning.

Om detta är början på en uthållig tillväxtresa eller en tillfällig återhämtning avgörs av utförandet framåt. I denna analys granskar vi Westpay AB som ett turnaround-case där mycket har förbättrats, men där skalbarhet och konkurrenstryck nu definierar nästa fas.

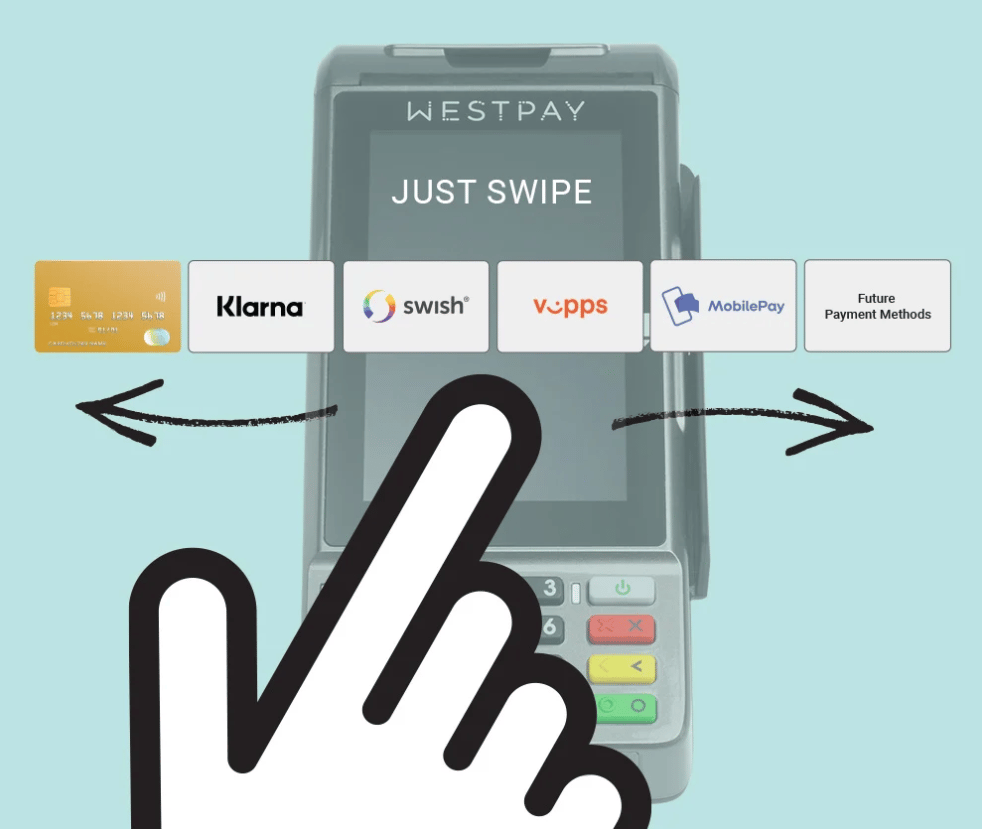

Swipe2Pay — föreställ dig en betalterminal där kunderna kan svepa mellan olika betalmetoder. Kort, Swish och Klarna är bara några exempel på alternativ som finns att välja mellan. | Byggd kring en inlösaroberoende betalplattform gör Westpay det möjligt för handlare att fritt välja, kombinera och byta inlösande banker. En flexibel, SaaS-baserad betalningsinfrastruktur utvecklad för driftsäkerhet, oberoende och långsiktig skalbarhet. |

📌 Höjdpunkter från analysen

Tydligt turnaround-momentum

Efter flera år av förluster har Westpay återvänt till lönsamhet under 2025, med positiv EBIT och resultat på sista raden. Bolaget har lämnat överlevnadsläget och gått in i en fas med fokus på utförande och skalbar tillväxt.

Affärsmodell med återkommande intäkter: Cirka 70% av intäkterna är nu återkommande, med en ARR på omkring 50 MSEK, vilket ger bättre visibilitet och operativ hävstång.

Differentierad position inom betalningar: Westpays inlösaroberoende multi-acquirer-plattform erbjuder flexibilitet och driftsäkerhet som få konkurrenter kan matcha, särskilt attraktivt för medelstora nordiska handlare.

Stärkt finansiell ställning: Kapitaltillskott, refinansiering och förbättrad kassagenerering har lyft soliditeten till cirka 33% och minskat den kortsiktiga finansieringsrisken.

Undervärderad SaaS-optionalitet: Trots skiftet mot en mer SaaS-tung affärsmodell värderar marknaden fortsatt Westpay försiktigt, vilket skapar utrymme för multipel-expansion om exekveringen fortsätter.

🔍 Vad gör Westpay intressant?

Strukturellt skifte mot SaaS: Westpay har ställt om från en hårdvarutung affärsmodell till en återkommande, SaaS-driven verksamhet, där cirka 70% av intäkterna nu är återkommande. Det förbättrar både visibilitet och skalbarhet.

Tydligt genomförd turnaround: Efter flera år av förluster har bolaget återvänt till positiv EBIT och nettovinst, vilket visar att den strategiska omställningen faktiskt slagit igenom i resultaten.

Differentierad multi-acquirer-modell: Den inlösaroberoende plattformen gör det möjligt för handlare att välja och kombinera banker, vilket ger flexibilitet och driftsäkerhet som få konkurrenter kan erbjuda.

Positionerat i en nisch som förbises av jättarna: Westpay fokuserar på medelstora nordiska handlare som värdesätter oberoende och anpassningsbarhet – ett segment som ofta hamnar utanför de globala aktörernas fokus.

⚠️ Risker att hålla koll på

Hård konkurrens: Betalmarknaden är trång, med globala aktörer som kan konkurrera aggressivt på pris, skala och paketerade helhetslösningar.

Utförande- och skalbarhetsrisk: Fortsatt framgång är beroende av Westpays förmåga att skala försäljning, partnerskap och teknik med begränsade resurser.

Skör lönsamhet: Resultaten ligger fortfarande nära nollstrecket och har ännu inte bevisats över en hel konjunkturcykel.

Partnerberoende: Tillväxten är delvis beroende av nyckelpartners; förlust av en större POS- eller inlösarpartner kan påverka momentum påtagligt.

💡 Slutsats

Westpay är inte ett låg-risk, defensivt fintechbolag. Det bör snarare ses som ett turnaround-drivet betalningsbolag i en mogen och mycket konkurrensutsatt marknad.

Uppsidan ligger i fortsatt exekvering: att skala den SaaS-baserade affären med återkommande intäkter, försvara sin multi-acquirer-differentiering och gradvis förbättra marginalerna i takt med ökade volymer. Lyckas detta finns utrymme för betydande uppsida i dagens värdering. Samtidigt kvarstår tydliga risker, särskilt kopplade till konkurrens, utförande och skalbarhet.

Detta är ett case som passar investerare med hög risktolerans, lång placeringshorisont och en vilja att satsa på operativ utveckling snarare än hype.

📄 Ladda ner fulständig PDF-analys:

Westpay AB – Missförstådd fintech med potential att överraska

|

—

Ivar Frostmark

Nordic Under Radar

Reply